热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

开始:湖畔新言

要点

纯碱:

供应:

固然2025年仍然有新增投产,但合座产量加多揣度有限。此外,斟酌到由于2024年纯碱价钱要点的较大下移,导致氨碱法工艺开动出现示寂,而况后续跟着自然碱市集份额渐渐扩大,氨碱法工艺由于本钱高、部分氨碱厂产物单一,而况环保条目等方面的斟酌,将来将靠近渐渐退出纯碱市集的局面。但2025年预筹算难见到氨碱厂大面积退出,而是渐渐分批次清静进行产能出清。另外,当今国内自然碱质料仍较国际有一定差距,大部分光伏玻璃厂因品性条目高,无法使用国内自然碱(少部分厂家有开动使用阿拉善重碱二类优等品),其将来质料的栽种亦然需要重点护理的部分。此外需要护理的是,2025年供应端的弹性效应大略依旧较大,需合手续护理产线安装动向。

需求:

1.纯碱卑劣需求主要为玻璃行业(浮法玻璃、光伏玻璃),其中浮法玻璃端,2024年因行业全面示寂,产线冷修、部分小厂渐渐出清的情况较多,合座来说,浮法玻璃端需求仍是存量产能的冷修及复产问题。

2.光伏玻璃方面,虽2024年合座光伏组件效益较差,但从来岁光伏新装机量上来看,寰球新增光伏装机增速预期或在15%-20%阁下,中国揣度同比增速0-2%阁下,国际市集增速有望达到30%-40%。从国际市集角度来看,2024年非泰西国际市集组件出口增速保合手在50%以上,非泰西市集电力缺口大,新动力策略支合手较好,中东、印度、巴西及巴基斯坦需求增长较大,因此仍然会是来岁光伏新增的紧迫市集之一;欧洲市集方面(现时中国光伏组件第一大出口地区),2025年揣度增速自如;好意思国市集受制于生意壁垒,出口防守低位。中国光伏组件寰球占比在86%以上,在寰球光伏组件出产中占有特别紧迫的位置,亦然寰球最大的光伏组件出产国,关于光伏组件之一的光伏玻璃来讲,来岁仍存一定新增需求点。

3,轻碱方面,合座市集需求揣度稳固为主,其中增量项主要在于碳酸锂部分。从产业端了解到,碳酸锂出产所需轻碱比例实质能达到3:1(纯碱:碳酸锂),纯用作原料部分比例达2:1。2024年国内碳酸锂年产量揣度68万吨阁下,来岁产量或能达90万吨,增速32%阁下,从增速来讲,2025年较本年增速有一定放缓。

总结:

2025年的纯碱合座将动作一个“熊市”品种,产业靠近着较为严重的供应裕如问题。从供应端来看,来岁虽存一定投产预期,但合座产量增长或较为有限。而在严重裕如的如今,关于行业内出产本钱最高的氨碱法工艺行将靠近着渐渐产能出清的境况,但产能去化之路漫漫,不错确定的是自然碱工艺碱厂(远兴动力)将来在行业内的语言权将渐渐栽种。此外由于纯碱行业供应端弹性较大,减量较为容易实现,来岁仍需护理以下几点:1、夏日试验;2、氨碱主动减量或部分氨碱厂斟酌渐渐退出市集;3.出口超预期;4.环保限产等关系问题影响。从需求端来看,新增需求点主要在于光伏玻璃,以及轻碱端的碳酸锂部分,浮法玻璃亦存一定具备复产条目的产线,但合座需求端关于如斯裕如的产量难以实现完全相连。

因此总的来讲,来岁国内纯碱价钱要点仍然有下移空间,合座行情走势来看,或在联碱法本钱线隔壁变成一定的撑合手效应,阶段性或存良晌颠簸整理、小幅反弹的契机,但基本面给到价钱的压制作用重大。另外合手续护理来岁宏不雅策略端刺激力度。

风险身分:

空:进口超预期;原料价钱大幅下降;

多:宏不雅策略;产能出清;出口超预期;光伏玻璃超预期投产;

玻璃:

供应:

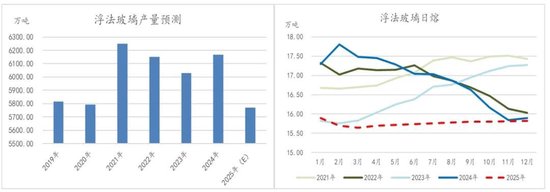

关于2025年浮法玻璃产量方面,揣度全年产量大致在5770.13万吨阁下,较2024年全年下滑6.42%阁下。日熔方面,全年平均日熔大致15.78万吨,趋势上揣度合座呈现先降后清静回升的情形。

需求:

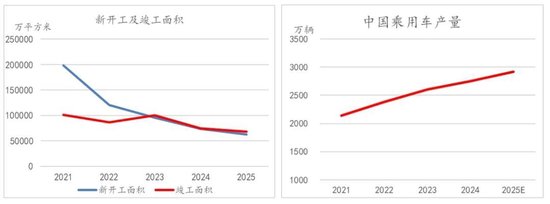

1.房地产:地产行业为浮法玻璃主要需求行业,占比高达8成以上。基于近几年房地产下行周期的影响,浮法玻璃需求亦受到较大的拖累,尤其是建筑玻璃板块。2024年1-11月,宇宙房地产新开工面积67308.44万正常米,同比下降23%,1-11月,房地产完满面积48151.71,同比下降26.19%。中性算计情况下,咱们揣度2025年新开工面积下滑15%阁下,完满面积下滑9%阁下,因此建筑玻璃方面需求仍存在一定清静空间。此外,在家装玻璃(新址+二手房)方面,咱们揣度此类需求在一定程度上将关于建筑玻璃订单下滑进行一定弥补。尤其是在来岁合座宏不雅策略端关于地产行业的托举力度和支合手强度上,咱们给以中性偏乐不雅的预期,以为来岁策略端具有较大可操作空间,护理来岁关于24年12月事济责任会议所开释的各项积极信号:“实施愈加积极的宏不雅策略”、“扩大国内需求”、“稳住楼市股市”、“实施愈加积极的财政策略”等,在2025年出台的具体详情策略的实质落地情况。

2.汽车:2025年揣度中国乘用车产量同比增长在6%阁下,新动力汽车浸透率揣度能达到50%以上。汽车玻璃所用玻璃主要有夹层玻璃、钢化玻璃和区域钢化玻璃,地方位置主要为前挡风玻璃、侧窗玻璃、后挡风玻璃和天幕玻璃。现时,单车玻璃大要耗尽4正常米阁下的玻璃,伴跟着新动力汽车浸透率以及新动力汽车天幕玻璃浸透率的不断抬升,关于玻璃的需求量仍将有一定增长。

库存:

揣度春节前加工场冬储相对有限,后续干预季节性需求淡季,在供应端玻璃出产不隔断、深加工企业、地产端工地渐渐停工休假的情形之下,25年头玻璃将变成一定累库,在春节前后厂家原片库存压力相对较大一些。但从24年底两个主要产区来看:华北地区(尤其沙河地区)相对库存压力较小,且沙河原片库存量位于历史低位区间;华中地区厂家库存情况也相对可控;这亦为2025年玻璃行情奠定了精熟的基础(现时中游期现商库存压力合座大于原片企业)。揣度节后在中卑劣渐渐复工后,库存将获取去化,后续进一步护理传统旺季实质需求收场情况。

总结:

总的来讲,咱们揣度来岁玻璃也许呈现出紧均衡,或者供应微高的情形。价钱揣度在春节前后、卑劣复工之前,仍有向下回调的空间(季节性淡季逻辑),尔后在宏不雅地产策略有一定预期的情形之下,玻璃或存趋势性颠簸上行的小周期契机,05合约下方护理煤制气工艺本钱隔壁的撑合手位,可斟酌低吸。上方在给到出产本钱最高的自然气工艺一定利润后,慎重价钱或有较大回调风险。后续进一步护理25年“两会”以及宏不雅层面策略动向。

组合策略方面,阶段性可护理多玻璃空纯碱套利契机。

风险身分:

宏不雅策略不足预期;完满端需求大幅下行;产线超预期复原;

碱海波澜生,玻心待春风

一、纯碱:

1、2024年讲求篇

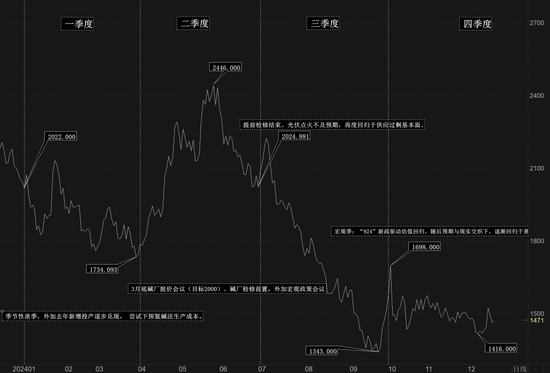

1.1.行情讲求

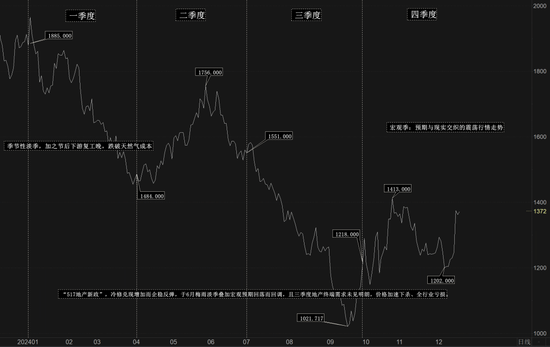

2024年纯碱市集合座落入供应裕如的基本面推行行情下,年头季节性淡季后,追随行业挺价会议+夏检前置,纯碱迎来季度级别反弹,后续在提前试验逻辑收尾后,再度总结弱推行局面,价钱更是跌破最高本钱线——氨碱法工艺本钱,尔后四季度转为宏不雅季往还逻辑与弱推行逻辑的交汇行情下。

一季度,受季节性淡季——春节长假身分影响,纯碱合座价钱延续颠簸偏弱走势,尤其节后企业不雅望情谊推广、拿货意愿不高,也使得价钱防守偏弱局面。除此之外,供应端远兴三线投产、四线投料,供应宽松局面翻开,从基本面层面变成了较大的利空效应,价钱沿途尝试下探氨碱法出产本钱线。

三月底,碱厂线下再度召开行业会议,会议“精神”主要包括:现货挺价主义2000/吨、饱读吹碱厂进行提前试验。需求上,光伏玻璃端超预期燃烧较多,在需求层面提供一定助力。此外宏不雅层面——紧迫会议的召开相同带来情谊上的配合,由此行情出现回转,抢跑本年夏日试验往还逻辑,于二季度(4-5月)迎来大幅上行,价钱一度接近客岁11月底价钱区间。随后追随提前试验收尾、开工率复原,纯碱价钱再度落入回调区间。

三季度,纯碱呈现单边下行趋势,往还逻辑总结于基本面弱推行之下:除了供应裕如之外,干预下半年浮法玻璃及光伏玻璃资金压力渐渐增大、利润示寂渐渐加深,致使光伏端络续有堵窑情况出现,需求端关于供应高企的纯碱原料无法变成灵验的消化,继而导致纯碱价钱的单边快速下杀,价钱沿途跌破氨碱法本钱,下探至联碱法工艺出产本钱线隔壁(小幅跌破)。

四季度合座干预宏不雅季:“924“新政”的出台带动巨额商品出现反弹,纯碱受情谊影响,驱动其估值有所总结。国庆假期后,跟着关于宏不雅预期的大幅幻灭,盘面总结于感性状态,后续价钱在预期与推行的交汇下,渐渐总结于基本面弱推行逻辑之下。此外年底存在一定玻璃厂原料补库预期,关于盘面有一定的撑合手,使得价钱合座呈现渐渐颠簸走弱的情形。

图表1:纯碱主力合约

1.2.供应

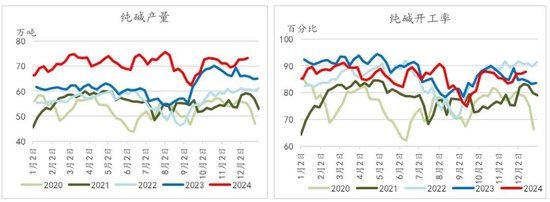

2024年以来,纯碱合座产量防守在积年高位,主要仍是基于2023年以来的巨额新增投产。上半年纯碱周度产量最高接近75万吨。三月底起,跟着部分碱厂提前试验,使得开工出现一定下滑趋势,直到干预6月提前批试验络续收尾,产量(尤其重质纯碱)及开工率才出现复原迹象。正因上半年试验的提前收场,2024年夏日齐集试验的产线较往年有一定程度减少,虽在夏日产量仍出现了季节性下滑趋势,但合座产量依旧较高,而况后续跟着试验收尾,纯碱产量再度总结到试验前的高位区间之中。此外本年因多数氨碱法工艺碱厂渐渐出现示寂,氨碱厂纷纷开动主动减产(尤其是本年四季度),主要以山东海化(300万吨)、山东海天(150万吨,产业单一、示寂较大)、四川和邦等几家大型碱厂为首,此外还包括华南地区(广东)南边碱业此类型出产本钱高、而况靠近大额环保支拨的碱厂。

2024年全年纯碱产量揣度在3696-3706万吨阁下,同比增长14.63%-14.94%。

图表2:纯碱产量&纯碱开工率

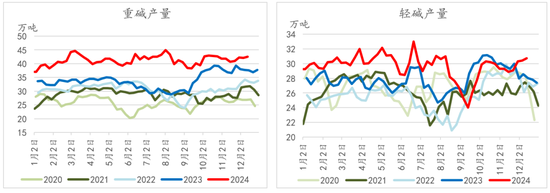

图表3:重碱产量&轻碱产量

1.3.需求

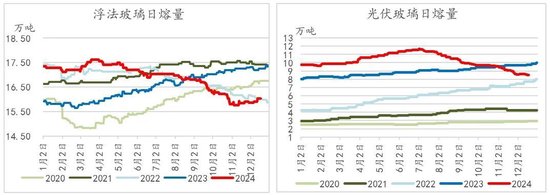

重碱卑劣需求——浮法玻璃及光伏玻璃方面,全年来看,上半年情况好于下半年。上半年来看,浮法玻璃方面,基于客岁较高的日熔基数,上半年浮法合座防守在高日熔的情形之下,平均日熔17.29万吨。此外,客岁因纯碱价钱高企,导致玻璃厂存有急剧压减纯碱原料库存的情况,从而也导致了玻璃厂致使靠近中断出产的风险,因此本年玻璃厂吸取陶冶(外加本年碱价的松动下行),原料备采情况略有一定加多,尤其是三月后,不少玻璃厂纯碱原料库存天数拉到了20天以上。此外上半年光伏玻璃方面,新增产线投产速率较快,而况较为超预期,相同也为纯碱提供了一定的增量需求。而干预下半年,光伏行业资金压力渐渐扩大,加之本年光伏组件关系企业效益无边较差,关于光伏玻璃厂来讲相同也靠近景气程度下滑的情况:一是新增投产程度大幅度减少;二是出现冷修放水产线渐渐加多的情况,致使有一些光伏玻璃厂通过堵窑来镌汰出玻璃的速率,从而达到变相减产的主义。除光伏玻璃之外,2024年下半年浮法玻璃行业也在全行业示寂的疲倦之下,迎来了产线冷修放水加速以及产能的部分出清。松手到12月中旬,全年浮法玻璃复产燃烧产线共计22条,触及产能18050吨/日;冷修放水产线44条,共计产能29750吨/日,共计浮法玻璃产能净减少11700吨/日。松手12月12日,宇宙光伏玻璃总窑炉数153座,共计产线607条,在产窑炉100座,在产产线共计445条,冷修窑炉53座。

图表4:浮法玻璃日熔量&光伏玻璃日熔量

1.4库存

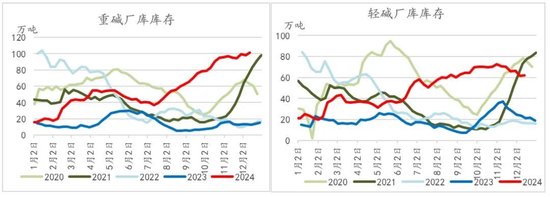

2024年纯碱库存压力口角常大的,合座均出于不断累库的情形。尤其下半年因需求端靠近极大的挑战,纯碱累库速率也在不断加速,致使在所谓试验季本事,累库局面亦莫得出现较大的升沉。在此情形之下,关于纯碱价钱相同亦然变成了强劲的压制作用。从库存完全水平来讲,自8月份以来,纯碱厂库库存如故呈现高于积年同时水平的情形。松手到12月13日,纯碱厂库库存已达163.45万吨,较本年年头增长了近342%,其中重碱库存101.37万吨,较年头增长了536%,轻碱库存62.08万吨,较年头增长了195%。此外,松手12月18日,纯碱交割库库存也大幅加多至40.4万吨,较年头增长了近38.5万吨。

图表5:重碱库存&轻碱库存

图表6:交割库库存

1.5.利润

2024年在裕如的大布景下,碱厂利润迎来了合手续性的下滑,其中行业内出产本钱最高的氨碱法工艺三季度末、四季度起出现了示寂的情形,致使在此时候,联碱法工艺亦有小幅示寂出现。松手12月13日,氨碱法利润为-52.44元/吨,本年最大利润示寂达-116.5元/吨;联碱法工艺为-4.9元/吨,本年最大利润示寂为-95.4元/吨。

图表7:氨碱法利润&联碱法利润

1.6.出进口

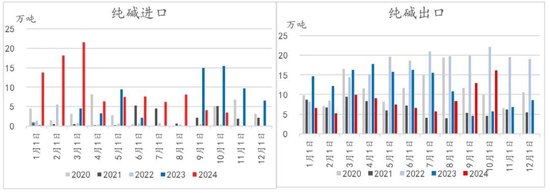

因2023年碱价的高企,外加玻璃厂出于丰富采购渠谈的考量,本年一季度仍有大型玻璃厂从国际采购纯碱的情况,因此一季度合座进口量攀升至历史高位,共进口53.46万吨。跟着国内价钱回落,供应裕如局面的扩大,于四季度再度打开出口上风,从而复原到净出口神志。10月纯碱出口量达16.17万吨。

图表8:纯碱进口&纯碱出口

2.2025年瞻望篇

2.1.供应

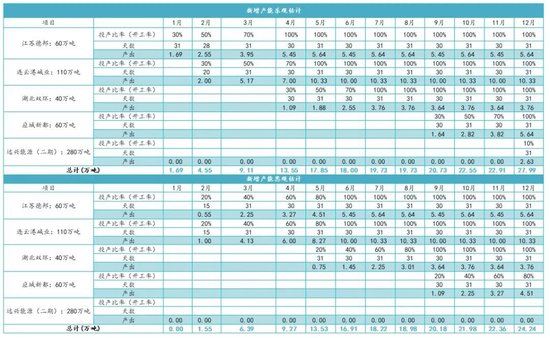

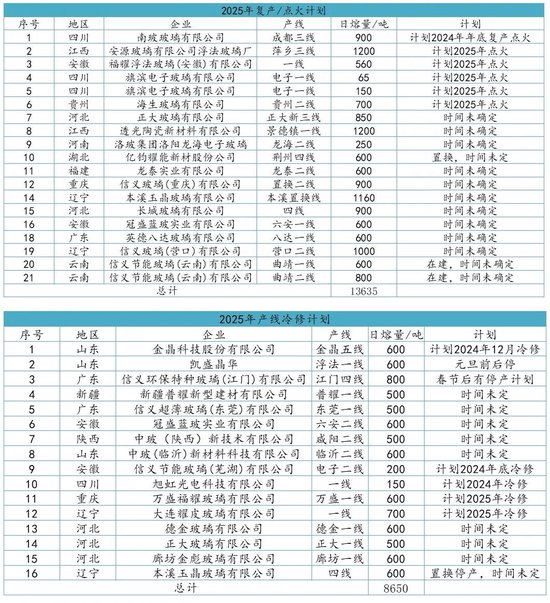

2024年个别产线未能定期投产,策划将延期至2025年。从当今已知新能产能上看,主要包括:江苏德邦:60万吨、连云港碱业:110万吨、湖北双环:40万吨、应城新齐:60万吨、远兴动力二期:280万吨。合座新增投产策划及投产程度上,咱们大致作念出以下推算:

图表9:2024年新增产能策划

图表10:新增产能投产测算

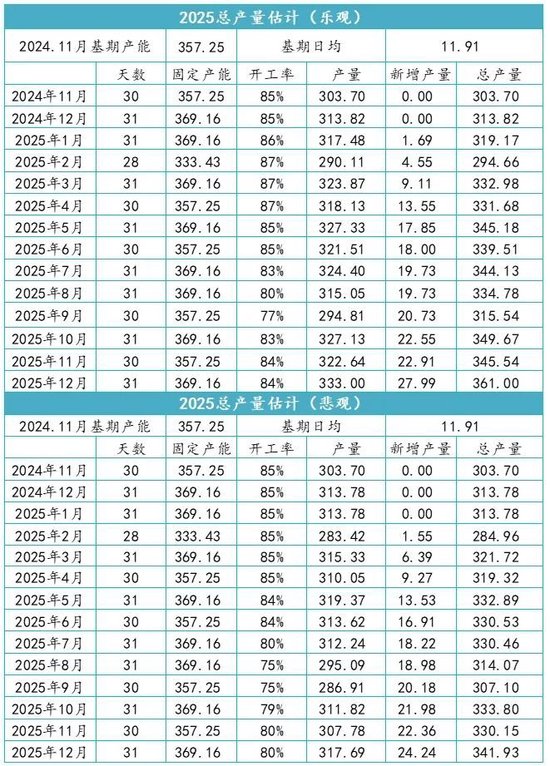

因此,基于以上新增推测,以24年11月动作25年产能推算的基期,按照投产速率乐不雅、悲不雅情形,对25年产量情况作念以下乐不雅、悲不雅两种推测(图表10)。

图表11:2025年总产量测算

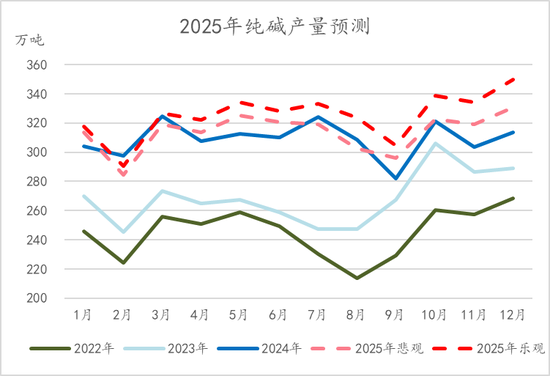

图表12:2025年总产量走势图

固然2025年仍然有新增投产,但合座产量加多揣度有限。此外,斟酌到由于2024年纯碱价钱要点的较大下移,导致氨碱法工艺开动出现示寂,而况后续跟着自然碱市集份额渐渐扩大,氨碱法工艺由于本钱高、部分氨碱厂产物单一,而况环保条目等方面的斟酌,将来将靠近渐渐退出纯碱市集的局面。但2025年预筹算难见到氨碱厂大面积退出,而是渐渐分批次清静进行产能出清。另外,当今国内自然碱质料仍较国际有一定差距,大部分光伏玻璃厂因品性条目高,无法使用国内自然碱(少部分厂家有开动使用阿拉善重碱二类优等品),其将来质料的栽种亦然需要重点护理的部分。此外需要护理的是,2025年供应端的弹性效应大略依旧较大,需合手续护理产线安装动向。

2.2.需求

纯碱卑劣需求主要为玻璃行业(浮法玻璃、光伏玻璃),其中浮法玻璃端,2024年因行业全面示寂,产线冷修、部分小厂渐渐出清的情况较多,合座来说,浮法玻璃端需求仍是存量产能的冷修及复产问题。具体测算情况如下:

图表13:2025年浮法玻璃需求预测

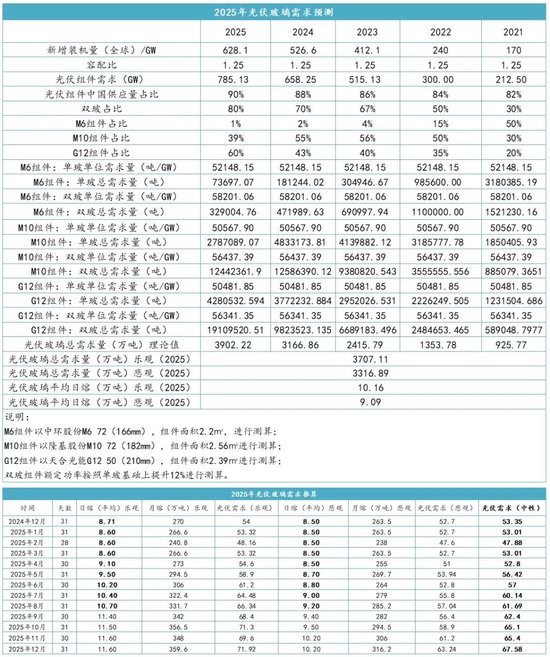

光伏玻璃方面,虽2024年合座光伏组件效益较差,但从来岁光伏新装机量上来看,寰球新增光伏装机增速预期或在15%-20%阁下,中国揣度同比增速0-2%阁下,国际市集增速有望达到30%-40%。从国际市集角度来看,2024年非泰西国际市集组件出口增速保合手在50%以上,非泰西市集电力缺口大,新动力策略支合手较好,中东、印度、巴西及巴基斯坦需求增长较大,因此仍然会是来岁光伏新增的紧迫市集之一;欧洲市集方面(现时中国光伏组件第一大出口地区),2025年揣度增速自如;好意思国市集受制于生意壁垒,出口防守低位。中国光伏组件寰球占比在86%以上,在寰球光伏组件出产中占有特别紧迫的位置,亦然寰球最大的光伏组件出产国,关于光伏组件之一的光伏玻璃来讲,来岁仍存一定新增需求点。基于以上瞻望,光伏玻璃需求方面,咱们作念出以下预测:

图表14:2025年光伏玻璃需求预测

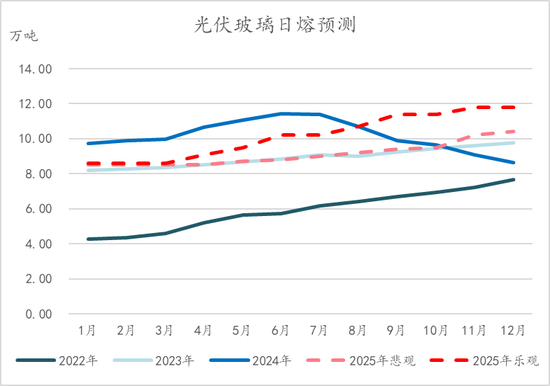

图表15:光伏玻璃日熔预测

轻碱方面,合座市集需求揣度稳固为主,其中增量项主要在于碳酸锂部分。从产业端了解到,碳酸锂出产所需轻碱比例实质能达到3:1(纯碱:碳酸锂),纯用作原料部分比例达2:1。2024年国内碳酸锂年产量揣度68万吨阁下,来岁产量或能达90万吨,增速32%阁下,从增速来讲,2025年较本年增速有一定放缓。轻碱部分调处按照2%的需求增速进行测算。

图表16:轻碱需求预测

2.3.供需均衡表

图表17:2025年纯碱供需均衡表

3.总结

2025年的纯碱合座将动作一个“熊市”品种,产业靠近着较为严重的供应裕如问题。从供应端来看,来岁虽存一定投产预期,但合座产量增长或较为有限。而在严重裕如的如今,关于行业内出产本钱最高的氨碱法工艺行将靠近着渐渐产能出清的境况,但产能去化之路漫漫,不错确定的是自然碱工艺碱厂(远兴动力)将来在行业内的语言权将渐渐栽种。此外由于纯碱行业供应端弹性较大,减量较为容易实现,来岁仍需护理以下几点:1、夏日试验;2、氨碱主动减量或部分氨碱厂斟酌渐渐退出市集;3.出口超预期;4.环保限产等关系问题影响。从需求端来看,新增需求点主要在于光伏玻璃,以及轻碱端的碳酸锂部分,浮法玻璃亦存一定具备复产条目的产线,但合座需求端关于如斯裕如的产量难以实现完全相连。

因此总的来讲,来岁国内纯碱价钱要点仍然有下移空间,合座行情走势来看,或在联碱法本钱线隔壁变成一定的撑合手效应,阶段性或存良晌颠簸整理、小幅反弹的契机,但基本面给到价钱的压制作用重大。另外合手续护理来岁宏不雅策略端刺激力度。

风险身分:

空:进口超预期;原料价钱大幅下降

多:宏不雅策略;产能出清;出口超预期;光伏玻璃超预期投产

二、玻璃

1.2024年讲求篇

1.1.行情讲求

在地产下行周期的大布景下,浮法玻璃价钱惨遭大幅下挫,盘面价钱沿途下杀至行业内出产本钱最低的石油焦工艺本钱线下方,尔后在宏不雅策略配合下,迎来破底企稳行情。

2023年为房地产保交楼信得过意旨上的大年,动作完满端品种——玻璃来讲走出了亮眼行情,跟着阶段性施工责任的收尾,加之2024年春节长假身分,玻璃总结了季节性淡季行情之下,价钱出现显著下滑,向下冲破自然气出产本钱后不绝试探煤制气工艺本钱线。重叠春节后企业复工晚、卑劣需求复原清静,直至3月底才出现企稳反弹、拓荒上行。

二、三季度,追随宏不雅集议召开、“517地产新政”实施,外加浮法玻璃产线冷修收场加多,短期反弹情谊获取进一步推升。尔后6月跟着梅雨淡季弱推行重叠宏不雅预期回落,盘面出现回调,而况地产末端需求迟迟不见拓荒趋势,二三季度价钱均处于下降趋势之下,而况干预9月有巨额空头资金进场,使得价钱加速下杀。直到9月底,浮法玻璃已干预全行业示寂的情形之下。

三季度末(“924”新政)、四季度干预宏不雅季,行情走势围绕宏不雅预期与推行的交汇博弈而张开,外加盘面价钱低估值驱动,玻璃 “破底翻”,随后干预颠簸整理行情。

图18:玻璃主力合约价钱

1.2.供应

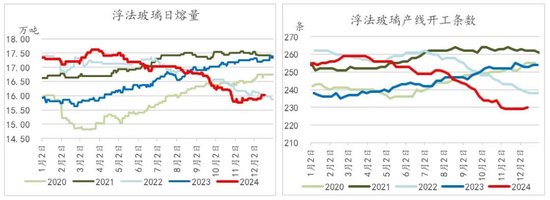

由于23年下半年起,浮法玻璃行业利润较好,合座产线复产有较大增长,乃至24年上半年日熔合手续防守在较高水平,一季度末日熔一度高达17.62万吨。尔后因客岁一些产线冷修策划的推迟,加之浮法玻璃价钱大幅下行、部分企业利润受损较大,冷修意愿渐渐栽种,但合座上半年日熔下放慢度偏缓,主要亦然由于本年在行业冷修、出清的要津时候,这个阶段一朝冷修,相情愿味着再度开回来的难度攀升。此外,就算在玻璃厂仍具备资金实力的情形之下,从冷修到复产最快也需要4-6个月。

下半年起,跟着浮法玻璃价钱的加速下杀,迫使部分现款流压力更大的企业主动冷修、或资金情状更误差的小厂被动出清,浮法玻璃冷修程度出现显著加速的迹象,浮法玻璃日熔也出现大幅下滑:11月上旬,浮法玻璃日熔最低下滑至15.76万吨。尔后,跟着价钱的拓荒、行业利润的改善,年底冷修速率大幅放缓,而况本年早期冷修的产线有复产的情形出现。揣度到12月底,浮法玻璃日熔大致防守在16万吨阁下的水平。

松手到12月13日,全年浮法玻璃复产燃烧产线共计22条,触及产能18050吨/日;冷修放水产线44条,共计产能29750吨/日,共计浮法玻璃灵验产能净减少11700吨/日。

图19:浮法玻璃日熔量&产线开工条数

1.3.需求

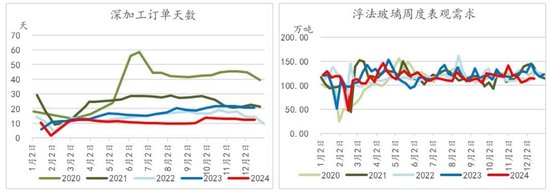

从玻璃需求上看,基于房地产下行周期的大布景,浮法玻璃需求——尤其建筑玻璃(工程订单)需求受到极大拖累。2024年房地产完满面积较客岁出现一定下滑,关于存量房的施工程度也较为清静(尤其是24年上半年,春节后卑劣复隐秘体特别清静)。直到8月底,住建部才对在建已售未录用的商品住房再度进行排查,锁定了2024年年底前396万套住房的录用主义(2023年保交楼技俩主义为350万套),动作保交房攻坚战的主义。由此进一步激动地产施工程度,并加大关于房地产需求的刺激力度,在这之后,商品房价钱出现显著反弹,新址以及二手房销售情况改善显著。

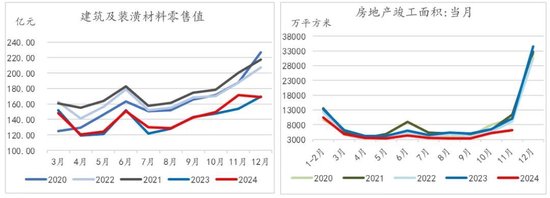

家装玻璃需求方面,跟着三季度末、四季度起房地产销售情况的改善,一定程度上带动了家装玻璃的需求。从建筑及庇荫材料零卖值来看,四季度数据显著好于2023年同时,一定程度上能够获取考据(新址+二手房装修需求)。由此可知,固然建筑玻璃(工程订单)需求相对疲软,但家装玻璃订片面在一定程度上托底了玻璃需求。因此不错看到,在现时的季节性淡季下,虽未见显著起色,但需求也不存急速下滑的情形。

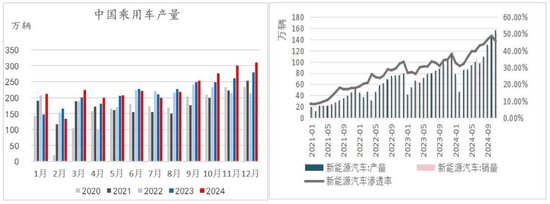

在汽车玻璃方面,数据层面来看,24年1-11月中国乘用车产量为2443.10万辆,揣度24年全年乘用车产量将较23年加多6%阁下。此外,本年以来新动力汽车浸透率仍然有较大程度的栽种,松手到11月底,新动力汽车浸透率已接近42%阁下。由于新动力汽车关于玻璃的使用量高于传统动力车,进而一定程度上激动了玻璃需求的加多。

图表20:深加工订单天数&浮法玻璃表需

图表21:建筑及庇荫材料零卖值 & 房屋完满面积

图表22:中国乘用车产量&新动力汽车

1.4.库存

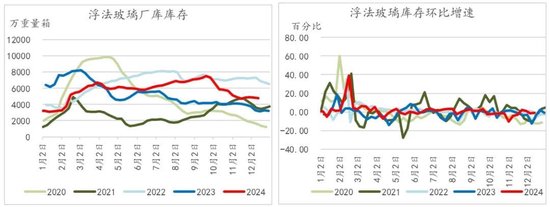

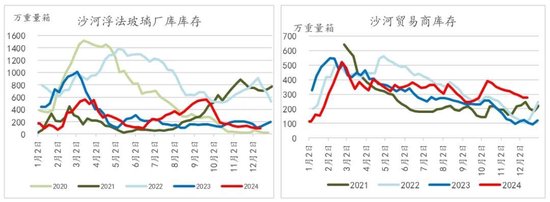

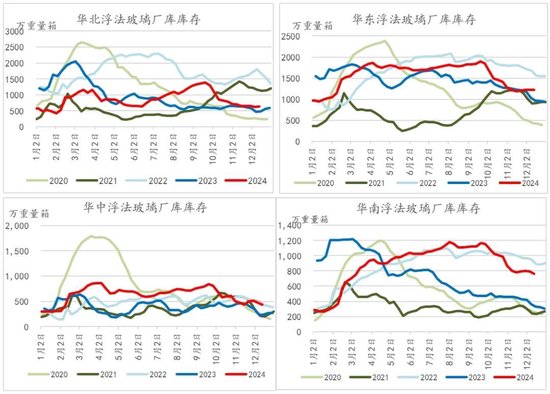

本年以来,因需求端未能相连高供应情形,浮法玻璃在四季度之前均防守着累库的神志,尤其一季度的季节性淡季、节后复工晚的情形下,累库速率相对较快。尔后二三季度虽累库速率较一季度放缓,但合座厂库库存水平较客岁同时而言有着不小的压力。自三季度末开动,厂库库存才渐渐转为去库神志。松手12月13日,宇宙浮法玻璃厂库库存共计4762.50万分量箱,比较于本年年头1月12日的3060.40万分量箱,共计累库了1702.1万分量箱,库存环比加多了55.6%。分地区来看,沙河地区基本无库存压力,且厂库同比低于客岁同时,当今仅主销区——华南地区因价钱误差,而导致库存压力相对较大,西南次之。此外现时其他地区库存压力均处于可控状态。

图表23:浮法玻璃厂库库存 & 浮法玻璃库存环比增速

图表24:沙河厂库库存 & 沙河生意商库存

图表25:华北 & 华东 & 华中 & 华南厂库库存

1.5.利润

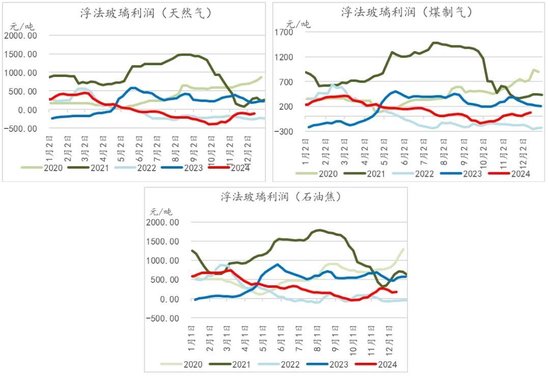

2024年浮法玻璃行业合座利润均处于一个下滑趋势之中,而况在本年三季度后期,浮法玻璃履历了全行业示寂的至暗时刻。9月底,自然气工艺示寂程度最高达-400.44元/吨,煤制气工艺示寂程度最高达-135.15元/吨,石油焦工艺最大示寂达37.58元/吨。后续跟着价钱的企稳反弹,利润获取一定程度拓荒:松手到12月13日,三大出产工艺中,仅自然气工艺防守示寂:-105.92元/吨,煤制气工艺为78.71元/吨,石油焦利润为171.22元/吨。

图表26:自然气工艺利润 & 煤制气工艺利润 &石油焦工艺利润

2.2025年行情瞻望

2.1.供应

自24年11月起,浮法玻璃产线冷修程度合座大幅放缓,从已知产线策划来看,来岁浮法玻璃产线仍有一定冷修策划,但合座放水冷修的空间相对本年会较为有限。此外若浮法玻璃价钱后续渐渐好转、企业利润复原,揣度玻璃厂复产产线将络续加多。时常来讲,浮法玻璃产线冷修后再行出产大要需要6个月阁下(之前也有大厂最快4个月完成再行出产),主要影响该周期的身分在于资金、材料准备、东谈主员建立等。现时已知来岁产线策划如下图:

图表27:浮法玻璃产线策划

关于2025年浮法玻璃产量方面,揣度全年产量大致在5770.13万吨阁下,较2024年全年下滑6.42%阁下。日熔方面,全年平均日熔大致15.78万吨,趋势上揣度合座呈现全年清静高涨趋势(见下图)。

图表28:浮法玻璃产量预测 & 浮法玻璃日熔预测

2.2.需求

2.2.1. 房地产

地产行业为浮法玻璃主要需求行业,占比高达8成以上。基于近几年房地产下行周期的影响,浮法玻璃需求亦受到较大的拖累,尤其是建筑玻璃板块。2024年1-11月,宇宙房地产新开工面积67308.44万正常米,同比下降23%,1-11月,房地产完满面积48151.71,同比下降26.19%。中性算计情况下,咱们揣度2025年新开工面积下滑15%阁下,完满面积下滑9%阁下,因此建筑玻璃方面需求仍存在一定清静空间。此外,在家装玻璃(新址+二手房)方面,咱们揣度此类需求在一定程度上将关于建筑玻璃订单下滑进行一定弥补。尤其是在来岁合座宏不雅策略端关于地产行业的托举力度和支合手强度上,咱们给以中性偏乐不雅的预期,以为来岁策略端具有较大可操作空间,护理2025年关于24年12月事济责任会议所开释的各项积极信号:“实施愈加积极的宏不雅策略”、“扩大国内需求”、“稳住楼市股市”、“实施愈加积极的财政策略”等,在2025年出台的具体详情策略的实质落地情况。

2.2. 2. 汽车

2025年揣度中国乘用车产量同比增长在6%阁下,新动力汽车浸透率揣度能达到50%以上。汽车玻璃所用玻璃主要有夹层玻璃、钢化玻璃和区域钢化玻璃,地方位置主要为前挡风玻璃、侧窗玻璃、后挡风玻璃和天幕玻璃。现时,单车玻璃大要耗尽4正常米阁下的玻璃,伴跟着新动力汽车浸透率以及新动力汽车天幕玻璃浸透率的不断抬升,关于玻璃的需求量仍将有一定增长。

图表29:新开工及完满面积预测 & 中国乘用车产量预测

2.3.库存预测

揣度春节前加工场冬储相对有限,后续干预季节性需求淡季,在供应端玻璃出产不隔断、深加工企业、地产端工地渐渐停工休假的情形之下,25年头玻璃将变成一定累库,在春节前后厂家原片库存压力相对较大一些。但从24年底两个主要产区来看:华北地区(尤其沙河地区)相对库存压力较小,且沙河原片库存量位于历史低位区间;华中地区厂家库存情况也相对可控;这亦为2025年玻璃行情奠定了精熟的基础(现时中游期现商库存压力合座大于原片企业)。揣度节后在中卑劣渐渐复工后,库存将获取去化,后续进一步护理传统旺季实质需求收场情况。

2.4.供需均衡表

图表30:2025年浮法玻璃均衡表

3.总结

总的来讲,咱们揣度来岁玻璃也许呈现出紧均衡,或者供应微高的情形。价钱揣度在春节前后、卑劣复工之前,仍有向下回调的空间(季节性淡季逻辑),尔后在宏不雅地产策略有一定预期的情形之下,玻璃或存趋势性颠簸上行的小周期契机,05合约下方护理煤制气工艺本钱隔壁的撑合手位,可斟酌低吸。上方在给到出产本钱最高的自然气工艺一定利润后,慎重价钱或有较大回调风险。后续进一步护理25年“两会”以及宏不雅层面策略动向。

组合策略方面,阶段性可护理多玻璃空纯碱套利契机。

风险身分:

宏不雅策略不足预期;完满端需求大幅下行;产线超预期复原。

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:赵想远